1. FOMC

- FOMC의 금리 스탠스에 영향을 주는 대표적 미국 경제 지표 : ISM 제조업 지수, 고용지표

- Standing REPO : FED가 양적완화를 끝내고 테이퍼링을 시작할 때 시장이 받을 충격을 완화해주기 위한 일종의 장치. 시장참여자들이 국채 등의 자산을 청산하지 않고 일시적으로 자금을 빌릴 수 있다.

- 금융안정 : 은행이 투자를 위해 시중에 돈을 풀어줘야하는데 자기 자본을 늘리려고 하면 시중 유동성이 떨어짐(FED의 규제).

2. COVID 19 이후 인플레이션은 일시적인것인가?

- 기저효과

- 모멘텀

# 보복소비 (일시적)

# 공급 측면의 Squeeze : 빠르게 증가하는 수요를 공급이 따라가지 못함 - 상품 가격 폭등 (일시적 -결국엔 공급이 따라옴)

# 재정정책 : 경기부양을위해 뿌린돈으로 소비가 폭발 - 정부에서 경기부양을 위해서 돈을 뿌려야 하는데 국채로만 조달하면 부담스럽기 때문에 법인세 등의 증세를 통해 조달하려고 한다. 기업 입장에서는 리스크 요인(경기를 누를 가능성) - 증세가 되지 않으면 재정정책의 한계

3. 물가

- 현재의 원자재 가격 상승을 보면 인플레이션이 분명

- 과거 인플레이션

# 1970년대 (국제유가 상승)

여태까지 국제 유가가 폭락한 것은 3차례(86년, 08년, 11년 ~ 현재). 공통점은 직전에 유가가 폭등

높은 유가가로 인해 인플레이션 우려가 심해 79년 미국 기준금리를 18%로 올림. 실업률이 금융위기때보다 더 올라가 경기를 무너뜨리면서 유가가 빠지기 시작.

원유가격이 너무 높으면 긴축에 대한 수요가 증가하고 성장이 둔화된다.

# 08년 금융위기

07년부터 시작된 금융위기로 FED가 양적완화로 유동성을 공급. 원자재는 급등하는데 실물 경기는 좋지 않음 - 금융사 파산등으로 실물 경기가 더 위축되 수요가 감소하고 유가가 폭락.

# 11년

아랍국가들의 의한 유가상승과 미국의 양적완화, 중국의 자산 버블등이 맞물려 원자재가 급등하고 인플레이션 우려가 증가함. 원자재가 상승한 상황에서 ECB의 2번의 금리인상으로 유럽재정위기가 발생. 실물경기가 붕괴되고 원자재 가격도 폭락함.

“저성장 저물가” “구조적 장기침체”

# 단순히 물가가 상승한다고 해서 금리를 올리려고 하는 것은 가장 위험한 발상일 수 있다. 매파 < 비둘기파. 인플레이션 다음엔 디플레이션이 온다.

4. 성장

- 단순히 인플레이션이 오는냐가 중요한 것이 아니라, 물가가 상승하는만큼 성장이 따라와주느냐가 중요하다. 성장이 나오지않는 물가상승은 지속가능하기 어렵다.

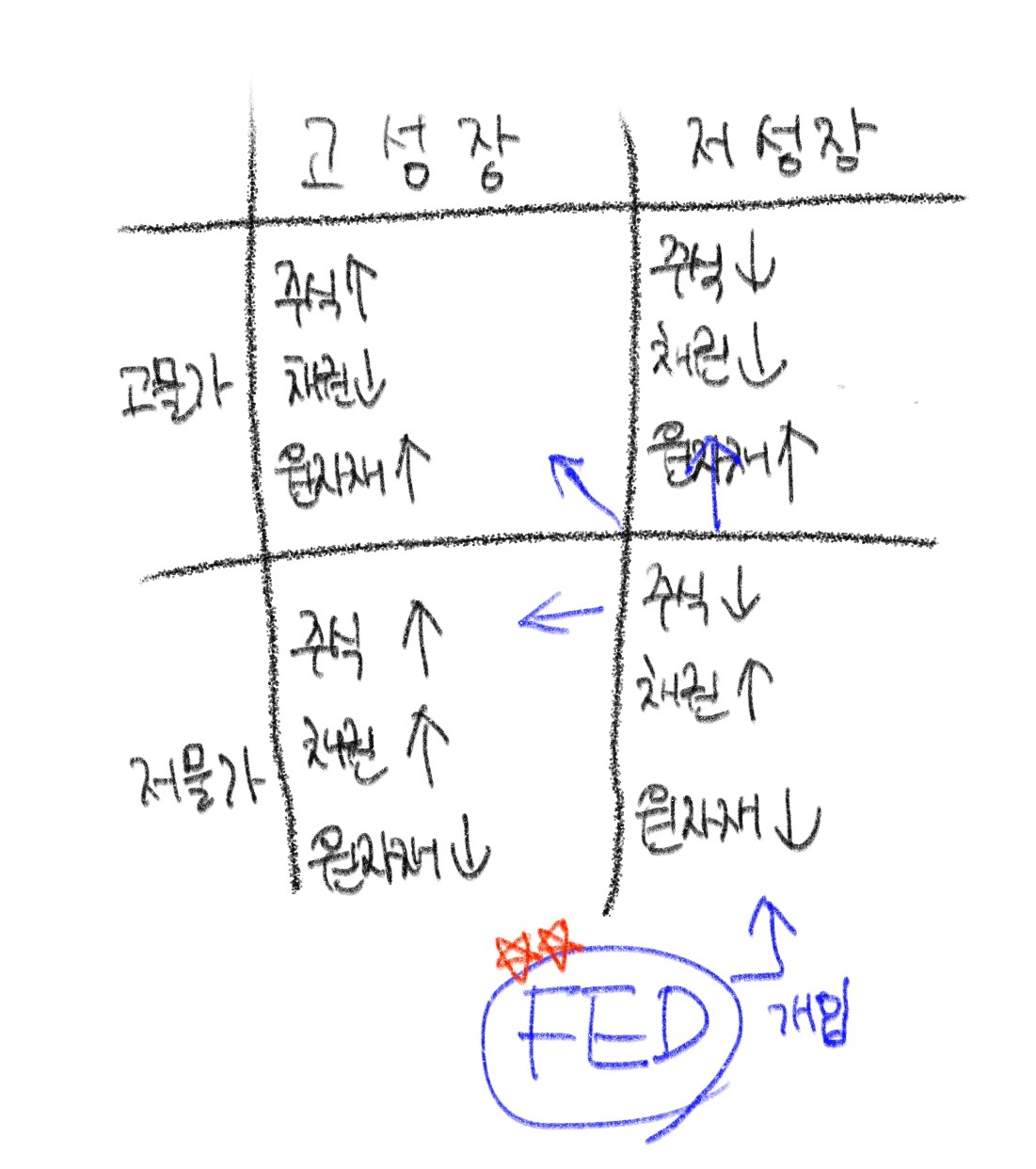

5. 물가상승과 성장의 4분면 시나리오

- 현재 시장은 자산의 상관관계에 따라 빠른속도로 변한다.

- 고성장 / 고물가

# 05년 ~ 07년. 중국을 중심으로한 강한 성장

# 주식 상승(중후장대 산업 가치주)

# 채권가격 하락

# 원자재 상승

- 저성장 / 고물가

# 70년대 스태그플레이션

# 주식 하락 ( 성장x - 매출 x - 비용증가 - 마진감소)

# 채권가격 하락

# 원자재 대안자산으로 상승

- 고성장 / 저물가

# 17년

# 주식 상승

# 물가가 낮아 채권가격 상승

# 원자재 하락

- 저성장 / 저물가

# 현재

# 성장이 없어 주식하락

# 채권가격 상승

# 원자재 하락

# FED의 양적완화로 유동성을 공급해서 나머지 어딘가로 경제가 움직일 수 있도록 펌핑 ( 주식 상승 - 성장주 / 채권 상승 / 원자재 상승) FED가 판을 깰까봐 두려움

- 최악의 시나리오는 저성장 / 고물가 , 최상의 시나리오는 고성장 / 고물가

고성장 / 저물가로 가려면 생산성이 증가하면됨. 주식시장의 입장에서는 고성장 / 고물가에서 물가만 조금 빠지는것

- ETF 등으로 시나리오 변화에 따라 적절히 대응 / 리밸런싱

'주식경제재테크' 카테고리의 다른 글

| 서울시 소상공인 경영위기지원금 100만원 신청 방법 지원내용 알아보기 (0) | 2022.05.21 |

|---|---|

| Digital Currency (0) | 2021.08.11 |

| Macro 2. 시장의 순환 주기 (0) | 2021.08.10 |

댓글